注销后还能进项税额转出吗?公司注销的财务处理怎么弄?

来源:大西洋网 时间:2023-06-28 14:38:33

注销后还能进项税额转出吗?

根据《财政部、国家税务总局关于增值税若干政策的通知》(2005-11-28财税[2005]165号)第六条“一般纳税人注销时存货及留抵税额处理问题。一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税”之规定,一般纳税人清算注销时,若仍有存货未销售,且其增值税进项税额已被全部抵扣的,该存货相应的进项税额无须作进项税额转出而予以补税。当然,若存在留抵税额的,该留抵税额也不能办理退税。

公司注销的财务处理怎么弄?

公司注销要做公司清算处理,公司清算主要内容有:

1.清算组的构成及何时开始清算;

2.企业的主要资产情况;

3.企业的主要债权债务情况;

4.企业的对外投资情况;

5.债权债务的清理情况、对外投资的处置情况;

6.剩余资产的分配情况。

标签: 公司注销后进项税可以转移吗 注销企业

-

世界最资讯丨解除汽车抵押贷款的具体步骤是什么?车贷还清后不解押会有什么影响? 解除汽车抵押贷款的具体步骤是什么?解除抵押是汽车分期付款流程的最

世界最资讯丨解除汽车抵押贷款的具体步骤是什么?车贷还清后不解押会有什么影响? 解除汽车抵押贷款的具体步骤是什么?解除抵押是汽车分期付款流程的最 -

股份转让给股东以外的其他人可以吗?股权转让经过的手续复杂吗? 一、公司股份转让的情况(一)在公司的股东之间进行。《中华人民共和

股份转让给股东以外的其他人可以吗?股权转让经过的手续复杂吗? 一、公司股份转让的情况(一)在公司的股东之间进行。《中华人民共和 -

樱花比喻什么女人?樱花草的花语是什么?_环球播报 樱花比喻什么女人?樱花代表温柔、可爱、纯洁的女孩。因为樱花多是粉

樱花比喻什么女人?樱花草的花语是什么?_环球播报 樱花比喻什么女人?樱花代表温柔、可爱、纯洁的女孩。因为樱花多是粉 -

奥特曼最贵的卡片是什么?奥特曼卡片是哪家公司出的? 当前滚动 奥特曼最贵的卡片是什么?青眼究极龙奥特曼最贵的卡是青眼究极龙,该

奥特曼最贵的卡片是什么?奥特曼卡片是哪家公司出的? 当前滚动 奥特曼最贵的卡片是什么?青眼究极龙奥特曼最贵的卡是青眼究极龙,该 -

封闭基金折价率怎么计算?封闭式基金年化折价率怎么算? 封闭基金折价率怎么计算?封闭基金折价率=(单位净值-单位市价) 单位

封闭基金折价率怎么计算?封闭式基金年化折价率怎么算? 封闭基金折价率怎么计算?封闭基金折价率=(单位净值-单位市价) 单位 -

图书馆宝箱怎么开?超级巫师之油配方在哪买? 微动态 图书馆宝箱怎么开?1、首先来到了词汇林坐-标【60 3-59 3】。2、发现

图书馆宝箱怎么开?超级巫师之油配方在哪买? 微动态 图书馆宝箱怎么开?1、首先来到了词汇林坐-标【60 3-59 3】。2、发现

-

期货牛市套利是什么?牛市套利和熊市套利的区别? 期货牛市套利是什么?牛市套利是指卖出近期合约,买入远期合约的一种

期货牛市套利是什么?牛市套利和熊市套利的区别? 期货牛市套利是什么?牛市套利是指卖出近期合约,买入远期合约的一种 -

csgo搬砖容易被红吗?csgo真的有人买几万的东西吗? csgo搬砖容易被红吗?不要经常转区,反复横跳,非常容易红锁。csgo真的有人买几万的东西吗在【反恐精英:全球攻势】中,高级饰品尤其是金色属

csgo搬砖容易被红吗?csgo真的有人买几万的东西吗? csgo搬砖容易被红吗?不要经常转区,反复横跳,非常容易红锁。csgo真的有人买几万的东西吗在【反恐精英:全球攻势】中,高级饰品尤其是金色属 -

剑网3怎么抓马?剑网3抓马有技巧吗? 剑网3怎么抓马?高级马有两种。不过在抓马前你需要去马商那里购买套

剑网3怎么抓马?剑网3抓马有技巧吗? 剑网3怎么抓马?高级马有两种。不过在抓马前你需要去马商那里购买套 -

焦点日报:上证指数的黄线和白线代表什么?k线三条线颜色怎么看? 上证指数的黄线和白线代表什么?1、黄色线:黄色线是上证指数的5日均

焦点日报:上证指数的黄线和白线代表什么?k线三条线颜色怎么看? 上证指数的黄线和白线代表什么?1、黄色线:黄色线是上证指数的5日均 - 注销后还能进项税额转出吗?公司注销的财务处理怎么弄? 注销后还能进项税额转出吗?根据《财政部、国家税务总局关于增值税若

-

金牛座一直以来都不是特别的喜欢说话 想要严肃? 世界快资讯 巨蟹座:非常沉稳巨蟹座就是那种特别沉稳的人,所以说这样的人他们

金牛座一直以来都不是特别的喜欢说话 想要严肃? 世界快资讯 巨蟹座:非常沉稳巨蟹座就是那种特别沉稳的人,所以说这样的人他们 -

做家教一般多少钱一个小时?985大学生家教1小时多少钱? 世界讯息 做家教一般多少钱一个小时?大学生一对一家教补课70-150元 小时,在职

做家教一般多少钱一个小时?985大学生家教1小时多少钱? 世界讯息 做家教一般多少钱一个小时?大学生一对一家教补课70-150元 小时,在职 -

环球速读:洛克王国翼系徽章怎么拿2023?洛克王国翼系徽章怎么修水渠? 怎么拿洛克王国翼系徽章:1、点击地图图标,打开洛克王国的世界地图

环球速读:洛克王国翼系徽章怎么拿2023?洛克王国翼系徽章怎么修水渠? 怎么拿洛克王国翼系徽章:1、点击地图图标,打开洛克王国的世界地图 - 车贷能申请提前还款吗?签了二手车按揭贷款后还能解除吗?_全球观速讯 车贷能申请提前还款吗?车贷是可以提前还款的,一般都是需要向银行直

-

环球消息!双鱼座整个人的思维非常灵活 想法特别的多? 天秤座:颜值很高天秤座一般都是颜值非常高的人,她们的长相都是特

环球消息!双鱼座整个人的思维非常灵活 想法特别的多? 天秤座:颜值很高天秤座一般都是颜值非常高的人,她们的长相都是特 -

天天新消息丨股票涨速是什么意思?股票涨速多少算强势? 股票涨速是什么意思?涨速是指股票价格的涨幅速度,通常以百分比或倍

天天新消息丨股票涨速是什么意思?股票涨速多少算强势? 股票涨速是什么意思?涨速是指股票价格的涨幅速度,通常以百分比或倍 -

csgo搬砖赚钱是真的吗?csgo搬砖一个月能赚多少? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开出非常贵的饰品,也有可能开出没什么用的外观,今天小编就为大家带来csgo

csgo搬砖赚钱是真的吗?csgo搬砖一个月能赚多少? 很多喜欢玩csgo的小伙伴都知道开箱是一个非常随机的玩法,你可能开出非常贵的饰品,也有可能开出没什么用的外观,今天小编就为大家带来csgo -

世界球精选!标准信号源是什么?标准信号源偏低的原因 标准信号源是什么?标准信号源是一种仪器,可以产生已知频率和幅度的

世界球精选!标准信号源是什么?标准信号源偏低的原因 标准信号源是什么?标准信号源是一种仪器,可以产生已知频率和幅度的 -

中国移动是国企还是央企?中国移动员工有编制吗? 时快讯 中国移动是国企还是央企?中国移动是国企,同时也是央企。两种说法都

中国移动是国企还是央企?中国移动员工有编制吗? 时快讯 中国移动是国企还是央企?中国移动是国企,同时也是央企。两种说法都 -

全球热门:非农数据对股市影响?办房贷银行会查网贷大数据吗? 非农数据对股市影响非农数据的好坏对港股的影响比较大,但是对国内

全球热门:非农数据对股市影响?办房贷银行会查网贷大数据吗? 非农数据对股市影响非农数据的好坏对港股的影响比较大,但是对国内 -

世界简讯:flash版本过低怎么办?怎么更新flash到最新版本 下载第三方电脑管理软件,如Flash Player打开软件管理器,选择电脑

世界简讯:flash版本过低怎么办?怎么更新flash到最新版本 下载第三方电脑管理软件,如Flash Player打开软件管理器,选择电脑 -

光伏产品有哪些?光伏板品牌前十名 光伏产品有哪些?光伏板十大品牌排名前十名有易科、英利、隆基、光合

光伏产品有哪些?光伏板品牌前十名 光伏产品有哪些?光伏板十大品牌排名前十名有易科、英利、隆基、光合 -

港股交易时间是什么 港股交易的价格最小变动单位是多少?_天天实时 港股交易时间是什么?港股在周一到周五进行交易,周六周日及香港公众

港股交易时间是什么 港股交易的价格最小变动单位是多少?_天天实时 港股交易时间是什么?港股在周一到周五进行交易,周六周日及香港公众 -

欧时力旗下男装品牌叫什么?欧时力的高端品牌叫什么? 环球今日报 欧时力旗下男装品牌叫什么?欧时力旗下男装品牌的名称为TRENDIANO,它

欧时力旗下男装品牌叫什么?欧时力的高端品牌叫什么? 环球今日报 欧时力旗下男装品牌叫什么?欧时力旗下男装品牌的名称为TRENDIANO,它 -

世界头条:股票退市有哪些情况?股票退市后交易需要什么条件? 股票退市有哪些情况?股票退市,一般有两种情况:1、主动性退市是指

世界头条:股票退市有哪些情况?股票退市后交易需要什么条件? 股票退市有哪些情况?股票退市,一般有两种情况:1、主动性退市是指 -

股票几点开盘?股票开盘溢价什么意思?股票开盘跌停板怎么卖? 股票几点开盘?国内股票每天9点30分开盘,下午15点收盘。中国的股市

股票几点开盘?股票开盘溢价什么意思?股票开盘跌停板怎么卖? 股票几点开盘?国内股票每天9点30分开盘,下午15点收盘。中国的股市 -

苹果手机怎么查找对方手机位置?隔空投送怎么用? 苹果手机怎么查找对方手机位置1、首先打开手机上的 查找 app。2、

苹果手机怎么查找对方手机位置?隔空投送怎么用? 苹果手机怎么查找对方手机位置1、首先打开手机上的 查找 app。2、 -

世界消息!缩量窄幅震荡意味着什么?缩量震荡是洗盘还是出货? 缩量窄幅震荡意味着什么?窄幅震荡就是指股价在一个狭窄的区间内上下

世界消息!缩量窄幅震荡意味着什么?缩量震荡是洗盘还是出货? 缩量窄幅震荡意味着什么?窄幅震荡就是指股价在一个狭窄的区间内上下 -

空心菜怎么炒不会变黑?空心菜为什么叫痛风菜? 空心菜怎么炒不会变黑第一、将空心菜焯水20秒。第二、空心菜将要熟

空心菜怎么炒不会变黑?空心菜为什么叫痛风菜? 空心菜怎么炒不会变黑第一、将空心菜焯水20秒。第二、空心菜将要熟 -

可以开终止律师委托合同证明吗 委托的律师怎么解除? 可以开终止律师委托合同证明吗可以开。委托代理签订代理合同后,如果终止代理合同的,可以开终止代理的证明,取消代理人的代理权。委托代理

可以开终止律师委托合同证明吗 委托的律师怎么解除? 可以开终止律师委托合同证明吗可以开。委托代理签订代理合同后,如果终止代理合同的,可以开终止代理的证明,取消代理人的代理权。委托代理 -

清明节为什么要扫墓?清明节应该上坟吗为什么? 清明下午可以去扫墓吗?清明节下午可以上坟,但上午最好,最佳时间范围

清明节为什么要扫墓?清明节应该上坟吗为什么? 清明下午可以去扫墓吗?清明节下午可以上坟,但上午最好,最佳时间范围 -

观热点:狮子总是觉得自己非常的优秀 看起来非常高傲? 摩羯座:不会交流摩羯座看起来总是特别的高冷,很多人都会觉得他们

观热点:狮子总是觉得自己非常的优秀 看起来非常高傲? 摩羯座:不会交流摩羯座看起来总是特别的高冷,很多人都会觉得他们 -

什么是网上路演?网上路演的作用有哪些? 每日时讯 什么是网上路演?网上路演,是指证券发行人和网民通过互联网进行互

什么是网上路演?网上路演的作用有哪些? 每日时讯 什么是网上路演?网上路演,是指证券发行人和网民通过互联网进行互 -

外交豁免权是什么意思啊?外交豁免权的人员范围有哪些? 外交豁免权是什么意思?外交豁免权全称为外交代表的管辖豁免权。外交

外交豁免权是什么意思啊?外交豁免权的人员范围有哪些? 外交豁免权是什么意思?外交豁免权全称为外交代表的管辖豁免权。外交 -

单位可以和员工签订雇佣合同吗 雇佣协议算劳动合同吗? 单位可以和员工签订雇佣合同吗1、可以。2、双方经过协商,可以签订雇佣协议,雇佣协议是民事合同,是当事人各方在平等协商的情况下达成的,

单位可以和员工签订雇佣合同吗 雇佣协议算劳动合同吗? 单位可以和员工签订雇佣合同吗1、可以。2、双方经过协商,可以签订雇佣协议,雇佣协议是民事合同,是当事人各方在平等协商的情况下达成的, -

环球快消息!使命召唤任务怎么做?如何制作使命召唤游戏? 使命召唤任务怎么做?使命召唤是一款备受欢迎的射击游戏,玩家可以在

环球快消息!使命召唤任务怎么做?如何制作使命召唤游戏? 使命召唤任务怎么做?使命召唤是一款备受欢迎的射击游戏,玩家可以在 -

今日热议:民兵训练晚上可以回家吗?民兵是什么意思? 民兵训练晚上可以回家吗?不可以民兵训练晚上不可以回家,因为民兵是

今日热议:民兵训练晚上可以回家吗?民兵是什么意思? 民兵训练晚上可以回家吗?不可以民兵训练晚上不可以回家,因为民兵是 -

天天最新:股票指标的未来函数是什么意思?股票指标的作用是什么? 股票指标的未来函数是什么意思?未来函数其实就是一种对照函数,该指

天天最新:股票指标的未来函数是什么意思?股票指标的作用是什么? 股票指标的未来函数是什么意思?未来函数其实就是一种对照函数,该指 - 安装人员食宿费可计入固定资产原值吗?注销公司需要缴清认缴资本吗? 安装人员食宿费可计入固定资产原值吗固定资产是指企业为生产产品、

-

全球最新:双柱式举升机是什么设备?双柱式举升机使用时要注意什么? 双柱式举升机是什么设备?双柱式举升机是一种汽车修理和保养单位常用

全球最新:双柱式举升机是什么设备?双柱式举升机使用时要注意什么? 双柱式举升机是什么设备?双柱式举升机是一种汽车修理和保养单位常用 -

保险柜忘记密码怎么开锁 保险柜怎么强制开锁? 热推荐 想必现在有很多小伙伴对于保险柜忘记密码怎么开锁是什么方面的知识

保险柜忘记密码怎么开锁 保险柜怎么强制开锁? 热推荐 想必现在有很多小伙伴对于保险柜忘记密码怎么开锁是什么方面的知识 -

世界简讯:支付宝刷脸登录怎么设置?支付宝刷脸验证本人不在怎么办? 支付宝刷脸登录怎么设置?需要到店进行刷脸支付才能使用该红包,如下

世界简讯:支付宝刷脸登录怎么设置?支付宝刷脸验证本人不在怎么办? 支付宝刷脸登录怎么设置?需要到店进行刷脸支付才能使用该红包,如下 -

利率下限是什么意思?利率调整方式怎么选择合理? 利率下限是什么意思?在贷款中经常会看到利率这个词,很多人对利率是

利率下限是什么意思?利率调整方式怎么选择合理? 利率下限是什么意思?在贷款中经常会看到利率这个词,很多人对利率是 -

离婚争抚养权需要请律师吗 抚养权有争议怎么离婚? 离婚争抚养权需要请律师吗起诉离婚,聘请律师不是法院受理的前提条件,当事人完全可以参与诉讼过程,诉请准许离婚,分割夫妻共同财产和判决

离婚争抚养权需要请律师吗 抚养权有争议怎么离婚? 离婚争抚养权需要请律师吗起诉离婚,聘请律师不是法院受理的前提条件,当事人完全可以参与诉讼过程,诉请准许离婚,分割夫妻共同财产和判决 -

天天快看点丨孩子几岁离婚判给父亲?离婚多大孩子可以跟随母亲? 离婚多大孩子可以跟随母亲法律没有规定离婚多大孩子可以跟随母亲,

天天快看点丨孩子几岁离婚判给父亲?离婚多大孩子可以跟随母亲? 离婚多大孩子可以跟随母亲法律没有规定离婚多大孩子可以跟随母亲, -

全屋整装6一8万靠谱吗 碳晶板全屋整装靠谱吗?_即时看 全屋整装6一8万靠谱吗全屋整装6-8万靠谱与否,具体要看房子面积大小

全屋整装6一8万靠谱吗 碳晶板全屋整装靠谱吗?_即时看 全屋整装6一8万靠谱吗全屋整装6-8万靠谱与否,具体要看房子面积大小 -

基金短线操作技巧有哪些?基金1000块一天赚多少? 播报 基金短线操作技巧有哪些?技巧一:高抛低吸高抛低吸一般是指在低位

基金短线操作技巧有哪些?基金1000块一天赚多少? 播报 基金短线操作技巧有哪些?技巧一:高抛低吸高抛低吸一般是指在低位 -

什么是集合竞价?集合竞价规则有哪些? 什么是集合竞价?集合竞价规则有哪些?以下是小编为您整理的内容,希

什么是集合竞价?集合竞价规则有哪些? 什么是集合竞价?集合竞价规则有哪些?以下是小编为您整理的内容,希 -

离婚纠纷案件怎么审理 民间借贷调解好还是判决好? 离婚纠纷案件怎么审理人民法院审理离婚案件的,首先要进行调解,如果经调解无效,经审查确认双方有以下感情破裂的情形,人民法院应当准许双

离婚纠纷案件怎么审理 民间借贷调解好还是判决好? 离婚纠纷案件怎么审理人民法院审理离婚案件的,首先要进行调解,如果经调解无效,经审查确认双方有以下感情破裂的情形,人民法院应当准许双 -

手机屏幕碎了换一个屏需要多少钱?手机屏幕碎了能用电脑解锁吗? 全球快资讯 手机屏幕碎了换一个屏需要多少钱?外产手机比如苹果、三星等,更换原

手机屏幕碎了换一个屏需要多少钱?手机屏幕碎了能用电脑解锁吗? 全球快资讯 手机屏幕碎了换一个屏需要多少钱?外产手机比如苹果、三星等,更换原 -

苹果手表5代功能介绍和用法 Apple Watch Series 5 的正确使用方式 苹果手表5代功能介绍和用法果手表5代是苹果公司最新推出的一款智能

苹果手表5代功能介绍和用法 Apple Watch Series 5 的正确使用方式 苹果手表5代功能介绍和用法果手表5代是苹果公司最新推出的一款智能 -

股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是沪 深两市某只股票在前一交易日收

股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是沪 深两市某只股票在前一交易日收 -

达飞质保金一般多久退回?达飞云贷质保金退不出来? 达飞质保金一般多久退回?达飞质保金一般在用户还清欠款后的下一日中

达飞质保金一般多久退回?达飞云贷质保金退不出来? 达飞质保金一般多久退回?达飞质保金一般在用户还清欠款后的下一日中 -

西安怎样算自己公积金能贷多少钱?西安公积金贷款条件? 西安怎样算自己公积金能贷多少钱?西安公积金贷款条件?以下是小编为

西安怎样算自己公积金能贷多少钱?西安公积金贷款条件? 西安怎样算自己公积金能贷多少钱?西安公积金贷款条件?以下是小编为 -

消息!微信实名认证怎么更改?微信更换实名认证没有银行卡怎么办? 微信实名认证怎么更改1 首先打开微信我的页面,点击支付,显示钱包

消息!微信实名认证怎么更改?微信更换实名认证没有银行卡怎么办? 微信实名认证怎么更改1 首先打开微信我的页面,点击支付,显示钱包

热门资讯

- 股票跌停什么意思?股票跌停之后怎么卖出?|天天看点 股票跌停什么意思?股票跌停指的是...

-

每日消息!红魔8spro什么时候出 红魔8SPro和8Pro区别? 红魔8spro什么时候出?据红魔消息,...

每日消息!红魔8spro什么时候出 红魔8SPro和8Pro区别? 红魔8spro什么时候出?据红魔消息,... -

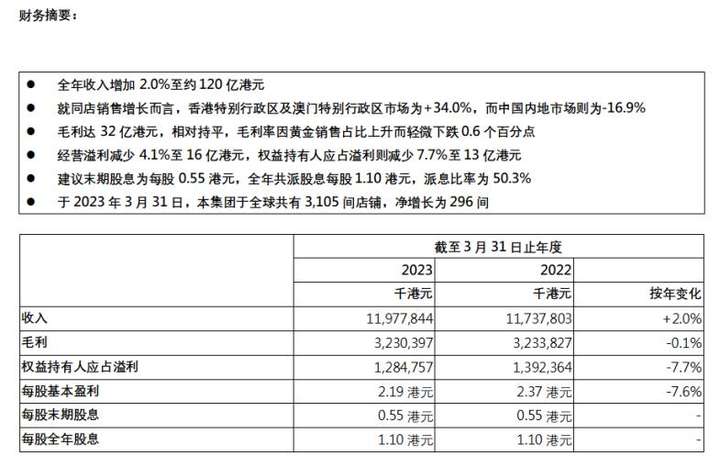

六福集团公布截至2023年3月31日止年度全年业绩公告 六福集团公布截至2023年3月31日止...

六福集团公布截至2023年3月31日止年度全年业绩公告 六福集团公布截至2023年3月31日止... -

第三方支付是什么?第三方支付流程是怎样的? 全球短讯 第三方支付是什么?第三方支付是指...

第三方支付是什么?第三方支付流程是怎样的? 全球短讯 第三方支付是什么?第三方支付是指...

观察

图片新闻

-

每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板...

每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板... -

全球观察:英雄联盟为什么会掉线?玩英雄联盟时总掉线是怎么回事? 英雄联盟为什么会掉线?这是服务器...

全球观察:英雄联盟为什么会掉线?玩英雄联盟时总掉线是怎么回事? 英雄联盟为什么会掉线?这是服务器... -

为什么金饰每克涨了20多元?黄金为什么突然暴涨?|全球视讯 为什么金饰每克涨了20多元?近日,...

为什么金饰每克涨了20多元?黄金为什么突然暴涨?|全球视讯 为什么金饰每克涨了20多元?近日,... -

读懂中国文明的密码 让人工智能真正造福人类 6月26日,世界互联网大会数字文明...

读懂中国文明的密码 让人工智能真正造福人类 6月26日,世界互联网大会数字文明...

精彩新闻

-

有结婚证没户口本的是可以起诉离婚的吗?没有结婚证是否可以给孩子上户口?-世界信息 一、没有户口本结婚证怎么离婚离婚...

有结婚证没户口本的是可以起诉离婚的吗?没有结婚证是否可以给孩子上户口?-世界信息 一、没有户口本结婚证怎么离婚离婚... -

全球热议:摩羯座的人往往都是比较低调 有着一张非常高冷的脸? 金牛座:闷声发大财金牛座的人平时...

全球热议:摩羯座的人往往都是比较低调 有着一张非常高冷的脸? 金牛座:闷声发大财金牛座的人平时... -

今日关注:微信拉黑对方怎么找回来?微信被拉黑怎么找回来? 微信拉黑对方怎么找回来下图为被拉...

今日关注:微信拉黑对方怎么找回来?微信被拉黑怎么找回来? 微信拉黑对方怎么找回来下图为被拉... -

女方起诉离婚需要赔偿男方吗?快速离婚的最佳方法一览 女方起诉离婚需要赔偿男方吗不需要...

女方起诉离婚需要赔偿男方吗?快速离婚的最佳方法一览 女方起诉离婚需要赔偿男方吗不需要... -

如何破解压缩文件密码?解压文件有密码怎么解开? 如何破解压缩文件密码?解压文件有...

如何破解压缩文件密码?解压文件有密码怎么解开? 如何破解压缩文件密码?解压文件有... -

颈椎病易发作该如何应对?肩周炎和肩袖损伤的区别 颈椎病易发作该如何应对?①出门随...

颈椎病易发作该如何应对?肩周炎和肩袖损伤的区别 颈椎病易发作该如何应对?①出门随... -

vivo手机怎么连接不了电脑?vivo手机怎么设置下面的三个按键? vivo手机怎么连接不了电脑?方法一...

vivo手机怎么连接不了电脑?vivo手机怎么设置下面的三个按键? vivo手机怎么连接不了电脑?方法一... -

小微经济呈现八大新亮点 夜间消费能顶半边天|每日快报 小微企业数量占中国市场主体的90...

小微经济呈现八大新亮点 夜间消费能顶半边天|每日快报 小微企业数量占中国市场主体的90... - 摩羯座看起来总是特别的高冷 非常不好接触? 今日要闻 摩羯座:不会交流摩羯座看起来总是...

-

被诈骗转账了可否冻结 钱被骗如何锁对方银行卡? 被诈骗转账了可否冻结?网上被对方...

被诈骗转账了可否冻结 钱被骗如何锁对方银行卡? 被诈骗转账了可否冻结?网上被对方... -

众议院和参议院区别怎样?众议院是哪个国家的?_热点评 众议院和参议院区别怎样?1、定义不...

众议院和参议院区别怎样?众议院是哪个国家的?_热点评 众议院和参议院区别怎样?1、定义不... - 金牛非常重视利益 希望能够赚取更多的钱财? 巨蟹座:非常沉稳巨蟹座就是那种特...

- 担保损失怎么处理?医院装修设计费用如何账务处理? 担保损失怎么处理?根据国家税务总...

-

北京普通住房标准是什么?北京住宅交易注意什么? 北京普通住房标准是什么?1、住宅小...

北京普通住房标准是什么?北京住宅交易注意什么? 北京普通住房标准是什么?1、住宅小... -

焦点速读:英雄联盟风女全称是什么?英雄联盟中风女说的话是什么? 英雄联盟风女全称是什么?风暴之怒...

焦点速读:英雄联盟风女全称是什么?英雄联盟中风女说的话是什么? 英雄联盟风女全称是什么?风暴之怒... - 全球实时:反馈抑制器是什么?反馈抑制器怎么调试? 反馈抑制器是什么?反馈抑制器是一...

-

交通事故赔偿5000元合理吗 事故认定书下来怎么谈赔偿? 交通事故赔偿5000元合理吗(一)、合...

交通事故赔偿5000元合理吗 事故认定书下来怎么谈赔偿? 交通事故赔偿5000元合理吗(一)、合... -

世界看点:茶汤冲制亦醉人 茶汤不是茶,而是传统小吃,全天供...

世界看点:茶汤冲制亦醉人 茶汤不是茶,而是传统小吃,全天供... -

世界消息!佳能相机是哪个国家的?安琪酵母怎么用? 日本。佳能集团(Canon)是日本的一...

世界消息!佳能相机是哪个国家的?安琪酵母怎么用? 日本。佳能集团(Canon)是日本的一... -

每日播报!卧铺票提前几天买便宜?买卧铺票为什么要多收费? 卧铺票提前几天买便宜?卧铺票可以...

每日播报!卧铺票提前几天买便宜?买卧铺票为什么要多收费? 卧铺票提前几天买便宜?卧铺票可以... -

非法经营罪的共犯怎么认定 非法经营团伙会怎么判? 非法经营罪的共犯怎么认定要认定为...

非法经营罪的共犯怎么认定 非法经营团伙会怎么判? 非法经营罪的共犯怎么认定要认定为... -

股票成交量怎么看?股票成交一笔是多少股? 当前头条 股票成交量怎么看?股票成交量是指...

股票成交量怎么看?股票成交一笔是多少股? 当前头条 股票成交量怎么看?股票成交量是指... -

狮子座的人直觉一般非常敏锐 有着一种野兽般的直觉?|世界新消息 天蝎座:掌控能力强天蝎座对于所有...

狮子座的人直觉一般非常敏锐 有着一种野兽般的直觉?|世界新消息 天蝎座:掌控能力强天蝎座对于所有... -

每股收益的主要作用是什么?使用每股收益分析盈利性要注意哪些问题? 每日观察 每股收益的主要作用是什么?该比率...

每股收益的主要作用是什么?使用每股收益分析盈利性要注意哪些问题? 每日观察 每股收益的主要作用是什么?该比率... -

前沿热点:索尼:发行商都不喜欢微软 XGP,云游戏将为未来索娱重要组成部分

IT之家6月28日消息,在微软与联邦...

前沿热点:索尼:发行商都不喜欢微软 XGP,云游戏将为未来索娱重要组成部分

IT之家6月28日消息,在微软与联邦... -

天天即时看!周朝人用什么水洗澡?古代搓澡的东西叫什么? 周朝人用什么水洗澡?是不是好多小...

天天即时看!周朝人用什么水洗澡?古代搓澡的东西叫什么? 周朝人用什么水洗澡?是不是好多小... - 天天头条:天秤整个人的格局非常广 能够摸清楚事态发展的规律? 天蝎座:掌控能力强天蝎座对于所有...

-

女朋友会给男朋友委托律师吗 劳动仲裁需要请律师吗? 女朋友会给男朋友委托律师吗男女朋...

女朋友会给男朋友委托律师吗 劳动仲裁需要请律师吗? 女朋友会给男朋友委托律师吗男女朋... -

广东早茶:叹的是精致与闲暇的时光 广东早茶经典点心蒸排骨广东早茶经...

广东早茶:叹的是精致与闲暇的时光 广东早茶经典点心蒸排骨广东早茶经... -

win11网络连接不见了怎么办?win11以太网不见了怎么设置? 全球快看 win11网络连接不见了怎么办?方法一...

win11网络连接不见了怎么办?win11以太网不见了怎么设置? 全球快看 win11网络连接不见了怎么办?方法一... -

天天观速讯丨BCI棉是什么意思?BCI棉比普通棉贵多少? BCI是良好棉花的简称。全称Bettor...

天天观速讯丨BCI棉是什么意思?BCI棉比普通棉贵多少? BCI是良好棉花的简称。全称Bettor... -

世界速读:白果是什么?白果的生长习性是什么? 白果是什么?白果,银杏科银杏属乔...

世界速读:白果是什么?白果的生长习性是什么? 白果是什么?白果,银杏科银杏属乔... -

当前热议!高铁用电还是燃油?高铁耗电量有多大? 高铁用电还是燃油?高铁是用电的,...

当前热议!高铁用电还是燃油?高铁耗电量有多大? 高铁用电还是燃油?高铁是用电的,... -

安徽滁州“牵手”南京 滁宁城际铁路滁州段正式开通 今天(28日)上午,滁宁城际铁路滁...

安徽滁州“牵手”南京 滁宁城际铁路滁州段正式开通 今天(28日)上午,滁宁城际铁路滁... - 每天走万步会伤膝盖磨损半月板吗?什么时候进行走路锻炼比较好? 一、每天走万步会伤膝盖磨损半月板...

-

大使馆的车牌什么颜色的?在国外遇到什么情况可以求助大使馆? 实时焦点 大使馆的车牌什么颜色?大使馆车牌...

大使馆的车牌什么颜色的?在国外遇到什么情况可以求助大使馆? 实时焦点 大使馆的车牌什么颜色?大使馆车牌... -

股市中高开低走是什么情况?高开低走走势对投资者有什么影响? 天天看点 股市中高开低走是什么情况?是指股...

股市中高开低走是什么情况?高开低走走势对投资者有什么影响? 天天看点 股市中高开低走是什么情况?是指股... -

固收类基金有没有风险?固收基金可以长期持有吗?|每日简讯 固收类基金有没有风险?固收类基金...

固收类基金有没有风险?固收基金可以长期持有吗?|每日简讯 固收类基金有没有风险?固收类基金... -

在农村煤矿占地怎么赔偿 修路占地一亩补偿多少? 在农村煤矿占地怎么赔偿行政占地没...

在农村煤矿占地怎么赔偿 修路占地一亩补偿多少? 在农村煤矿占地怎么赔偿行政占地没... -

每日快讯!服用中药的哪些行为是让肝肾受伤的祸根?这些中药别再当成补品来服用 一、服用中药的哪些行为是让肝肾受...

每日快讯!服用中药的哪些行为是让肝肾受伤的祸根?这些中药别再当成补品来服用 一、服用中药的哪些行为是让肝肾受... -

陕西省2023年高考文科二批分数线是多少?陕西省2023年高考理科二批分数线是多少?|世... 陕西省2023年高考文科二批分数线是...

陕西省2023年高考文科二批分数线是多少?陕西省2023年高考理科二批分数线是多少?|世... 陕西省2023年高考文科二批分数线是... - 股票跌停什么意思?股票跌停之后用什么方式卖出?_快资讯 股票跌停什么意思?股票跌停指的是...

- 股份转让给股东以外的其他人可以吗?股权转让经过的手续复杂吗? 一、公司股份转让的情况(一)在公司...

-

环球快资讯:快手直播商品讲解卡日常奖励任务政策是什么? 为了帮助快手的主播们在大促后更...

环球快资讯:快手直播商品讲解卡日常奖励任务政策是什么? 为了帮助快手的主播们在大促后更... -

六部九卿分别指什么?六部九卿有什么职能? 六部九卿分别指什么?六部九卿是古...

六部九卿分别指什么?六部九卿有什么职能? 六部九卿分别指什么?六部九卿是古... -

视点!离婚冷静期是强制的吗?离婚冷静期是多久? 离婚冷静期是多久?离婚冷静期是30...

视点!离婚冷静期是强制的吗?离婚冷静期是多久? 离婚冷静期是多久?离婚冷静期是30... -

天天速看:藏红花男人喝了的好处有哪些?哪种人不适合吃藏红花? 藏红花男人喝了的好处1、有益肾脏...

天天速看:藏红花男人喝了的好处有哪些?哪种人不适合吃藏红花? 藏红花男人喝了的好处1、有益肾脏... -

如何破解压缩文件密码?解压密码怎么破? 世界观速讯 如何破解压缩文件密码?解压密码怎...

如何破解压缩文件密码?解压密码怎么破? 世界观速讯 如何破解压缩文件密码?解压密码怎... - 天天百事通!油锅着火时用什么方法灭火更合适?油锅起火扑灭后锅还能用吗? 油锅着火时用什么方法灭火更合适?...

-

新蔡县司法局月亮湾司法所开展防溺水宣传活动-世界热推荐 夏季是溺水事故的高发、易发时期,...

新蔡县司法局月亮湾司法所开展防溺水宣传活动-世界热推荐 夏季是溺水事故的高发、易发时期,...